Stelsel van

kwaliteitsbeheersing

Samen streven we voortdurend naar het hoogst haalbare kennis- en kwaliteitsniveau voor ondernemers in de echte economie. Een omvangrijk stelsel van kwaliteitsbeheersing zorgt ervoor dat we onze kwaliteitsdoelstellingen behalen. Bovendien vervullen we een belangrijke rol in het maatschappelijk verkeer. Daarom doen we uitgebreid verslag van het stelsel van kwaliteitsbeheersing. Omdat we hebben gekozen voor één kwaliteitsstelsel voor heel Moore DRV, rapporteren we in dit verslag over de kwaliteitsindicatoren van alle servicelijnen en de ondernemingen die aan Moore DRV zijn gelieerd.

Kwaliteitsambitie en kwaliteitsdoelstellingen

Onze kwaliteitsambitie blijkt uit onze merkbelofte: Wij zijn Moore DRV. Stilletjes één van de beste kantoren van Nederland’. Deze kwaliteitsambitie hebben wij vertaald naar een aantal kwaliteitsdoelstellingen, namelijk:

- we voldoen aan wet- en regelgeving;

- we geven op een integere wijze invulling aan onze poortwachtersfunctie door stringente procedures voor cliënt- en opdrachtaanvaarding en alertheid op signalen van fraude en niet-naleving van wet- en regelgeving;

- we wegen tegengestelde belangen bij de opdrachten zorgvuldig af;

- we leveren toegevoegde waarde aan opdrachtgevers en maatschappij.

Het leveren van kwaliteit is de kern van ons bestaan. Aan kwaliteit doen we geen concessie.

Kwaliteitsbeleid

en stelsel van kwaliteitsbeheersing

Onze kwaliteitsambitie en de kwaliteitsdoelstellingen zijn opgenomen in het kwaliteitsbeleid.

Het stelsel van kwaliteitsbeheersing bevat het geheel van maatregelen en procedures gericht op het realiseren van de doelstellingen uit het kwaliteitsbeleid. Het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing zijn beschreven in het Kwaliteitshandboek Moore DRV.

Omdat wij kiezen voor één stelsel van kwaliteitsbeheersing zijn de uitgangspunten uit het Kwaliteitshandboek van toepassing op alle servicelijnen en gespecialiseerde diensten. Passend bij de aard van de dienstverlening gelden aanvullend specifieke procedures en richtlijnen. Die zijn opgenomen in separate handboeken en/of leidraden.

Functies binnen stelsel van kwaliteitsbeheersing

Binnen ons stelsel van kwaliteitsbeheersing kennen we diverse functies en rollen. Van de belangrijkste functies geven we kort weer wat de taken en verantwoordelijkheden zijn.

Maatschap

De maatschap is het hoogste orgaan binnen de organisatie. Zij bepaalt en beslist over de koers van de organisatie. De maatschap bespreekt aan de hand van het kwaliteitsverslag driemaal per jaar of het geformuleerde kwaliteitsbeleid heeft geleid tot de juiste bedrijfscultuur: een cultuur waarin het kwaliteitsbeleid en de daaruit voortvloeiende handboeken en leidraden centraal staan in het dagelijks handelen.

Beleidsbepalende

organen

Onder de beleidsbepalende organen verstaan we de Raad van Bestuur, de Beleidsbepalers en de Kwaliteitsbepalers. De beleidsbepalende organen zijn belast met de dagelijkse leiding. Zij zijn eindverantwoordelijk voor het formuleren van de kwaliteitsambitie en het kwaliteitsbeleid en het opzetten en onderhouden van het stelsel van kwaliteitsbeheersing.

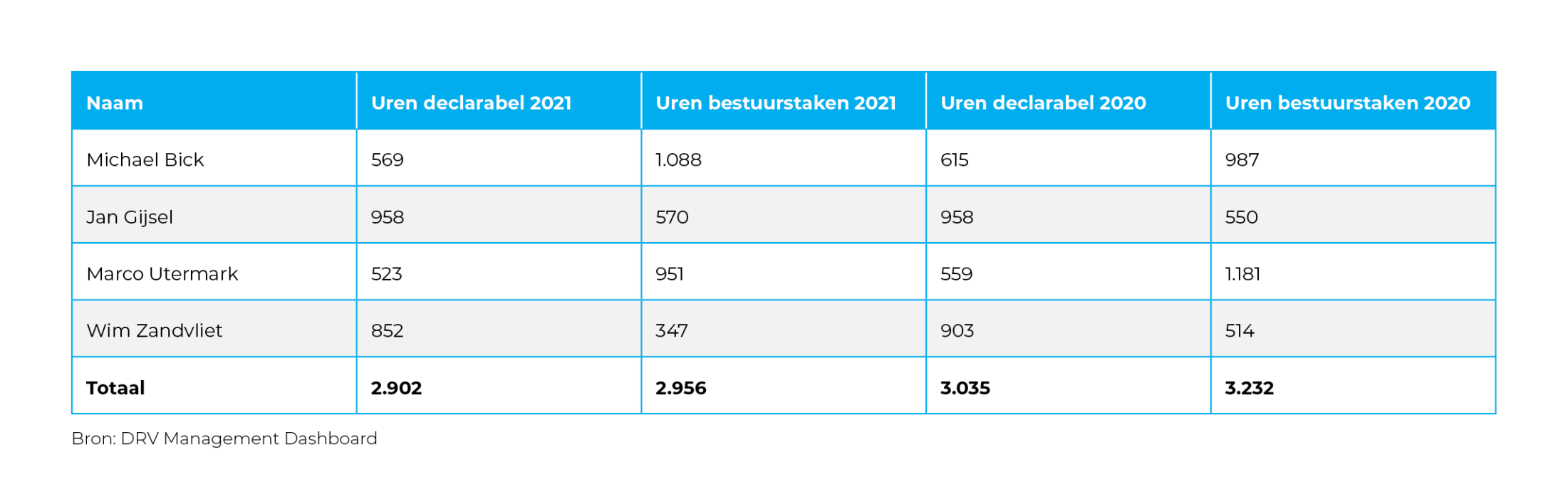

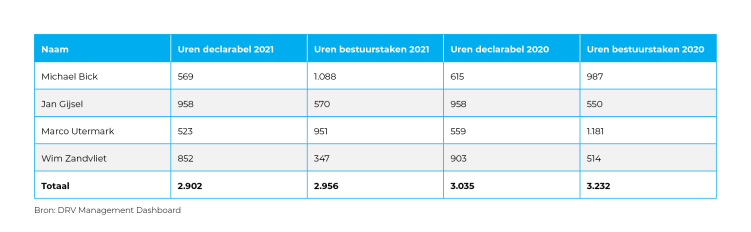

De Raad van Bestuur bestaat uit vier leden: drie accountants en een fiscalist. Michael Bick en Jan Gijsel vervullen beiden de rol van Beleidsbepaler. De Beleidsbepalers zijn geheel zelfstandig en met uitsluiting van de overige maatschapsleden bevoegd besluiten te nemen ten aanzien van de accountantsorganisatie. De Beleidsbepalers van de accountantsorganisatie zijn automatisch tevens Kwaliteitsbepaler van het NVKS-accountantskantoor. Daarmee zijn zij dus (mede)verantwoordelijk voor de kwaliteit van de gehele accountantspraktijk. Marco Utermark vervult samen met hen de rol van Kwaliteitsbepaler.

Met onderstaand overzicht geven we inzicht in de geschreven uren van de leden van de Raad van Bestuur. Uit de analyse komt naar voren dat zij voldoende tijd hebben kunnen vrijmaken om zich te richten op hun bestuurstaken.

Kwaliteitsmanager

De Kwaliteitsmanager is operationeel verantwoordelijk voor het opzetten, implementeren en bewaken van het stelsel van kwaliteitsbeheersing. In het kwaliteitsverslag rapporteert hij driemaal per jaar aan de beleidsbepalende organen over de vastgestelde kwaliteitsindicatoren. Ook doet hij voorstellen voor verbeteringen in het stelsel van kwaliteitsbeheersing. Verder ondersteunt de Kwaliteitsmanager de beleidsbepalende organen door het voorbereiden van besluiten. De Kwaliteitsmanager vervult daarnaast de rol van onafhankelijkheidsfunctionaris.

Compliance

Compliance houdt onafhankelijk toezicht op de naleving van interne en externe regelgeving. Ook bewaakt zij de betrouwbaarheid en integriteit van onze organisatie. Zij rapporteert driemaal per jaar aan de beleidsbepalende organen en aan de maatschap, hoofdzakelijk via het eerdergenoemde kwaliteitsverslag.

Bureau Vaktechniek

Moore DRV beschikt over een Bureau Vaktechniek Accountancy (BVT) en een Bureau Vaktechniek Fiscaal (BVTF). Beide hebben een belangrijke functie in het vergroten van de vaktechnische kennis van onze medewerkers. Zij zijn verantwoordelijk voor het vertalen van wet- en regelgeving in vaktechnisch beleid, alerts en trainingen. Ook ondersteunen zij bij het uitvoeren van interne toetsingen en helpen zij collega’s bij hun vaktechnische afwegingen (consultaties).

Opzet stelsel kwaliteitsbeheersing

Het stelsel van kwaliteitsbeheersing bestaat uit een scala aan procedures en maatregelen die zijn beschreven in ons Kwaliteitshandboek en aanvullende leidraden. Dit handboek is opgesteld in overeenstemming met wet- en regelgeving en gebaseerd op de eisen die zijn gesteld door beroepsorganisaties. Ons Kwaliteitshandboek, samen met ons integriteitsbeleid, geeft invulling aan de wijze waarop wij omgaan met de fundamentele beginselen als: vertrouwelijkheid, integriteit, objectiviteit, professionaliteit, vakbekwaamheid en zorgvuldigheid. Ook aspecten als onafhankelijkheid en cliëntacceptatie en -voortzetting zijn hierin opgenomen.

Wij beschikken over diverse kwaliteitswaarborgen die we inzetten voorafgaand, gedurende en na het proces van dienstverlening. De uitkomsten van deze kwaliteitswaarborgen meten we op basis van vastgestelde kwaliteitsindicatoren. In het verslagjaar is hierover driemaal gerapporteerd aan de beleidsbepalende organen. Deze rapportages zijn opgesteld door de Kwaliteitsmanager en door Compliance voorzien van een opinie. Als hiervoor aanleiding was, heeft bijsturing plaatsgevonden eventueel na het uitvoeren van een oorzakenanalyse. Op deze wijze is invulling gegeven aan de zogenaamde Plan-Do-Check-Act cyclus (PDCA).

In de hoofdstukken hierna doen wij verslag van de uitkomst van deze kwaliteitsindicatoren over het jaar 2021.

Wijzigingen in stelsel van kwaliteitsbeheersing

Impactvolle wijzigingen in ons stelsel van kwaliteitsbeheersing in 2021 hadden betrekking op:

- wijzigingen in de cliënt- en opdrachtaanvaarding en continuering als gevolg van de ingebruikname van de Dapas Compliance Manager;

- een wijziging in het PE-model voor openbaar accountants;

- het opstellen van een Handboek Samenstellen en doorvoeren van vereenvoudigingen in het FDS-samenstelsjabloon;

- het opstellen van afzonderlijk beleid voor het uitvoeren van oorzakenanalyses;

- het benoemen van criteria bij het overwegen van het wel of niet voortzetten van de cliëntrelatie bij

- integriteitsproblemen.

Door middel van alerts en nieuwsberichten zijn alle medewerkers vooraf op de hoogte gebracht van deze impactvolle wijzigingen en over de wijze waarop hieraan invulling wordt gegeven in onze interne procedures. Bij de jaarlijkse update van ons Kwaliteitshandboek zijn deze wijzigingen hierin opgenomen.

Voortgang 53 maatregelen

Vrijwel alle 53 maatregelen zijn door Moore DRV ingevoerd, waarbij bij enkele maatregelen andere keuzes zijn gemaakt dan de NBA heeft gevraagd. Maatregelen die niet exact zijn ingevuld conform de wens van de NBA hebben betrekking op het:

- geleidelijk afschaffen van het goodwillmodel;

- invoeren van een claw-backregeling;

- geven van inzicht in beleggingen van vennoten in privé.

De huidige systematiek dat alle vennoten op dezelfde wijze worden beloond (‘gelijke monniken gelijke kappen’) heeft een positieve invloed op ons kwaliteitsbewustzijn. Daarin nemen de cultuur en een juiste mindset op kwaliteit belangrijkere plaatsen in dan financiële motieven. Na een grondige analyse heeft de Maatschap dan ook besloten om de maatregelen van afschaffing van het goodwillmodel en invoeren van een claw-backregeling niet door te voeren.

Er is geen actief beleid op het monitoren van beleggingen van vennoten in privé. Wel zijn er in ons Kwaliteitshandboek restricties opgelegd gebaseerd op de Verordening inzake Onafhankelijkheid (ViO), waaronder een verbod op het houden van een financieel belang in cliënten. Dit wordt jaarlijks door de Kwaliteitsmanager gemonitord door middel van de persoonlijke integriteits- en onafhankelijkheidsverklaring.

Commissie Toekomst Accountancysector (CTA)

In 2020 heeft de Commissie Toekomst Accountancysector (CTA) haar eindrapport gepubliceerd. De minister van Financiën heeft in een kabinetsreactie aangegeven het overgrote deel van de adviezen van de CTA over te nemen. Met ingang van 1 mei 2020 zijn twee kwartiermakers door de minister aangesteld met de taakopdracht een aantal specifieke maatregelen, zoals vermeld in de kabinetsreactie, uit te voeren. En om meer in zijn algemeenheid de samenhang en voortgang van alle maatregelen te monitoren, te bewaken en de minister daarover te informeren.

De voorgenomen maatregelen die verplichten tot het instellen van een Raad van Commissarissen en het rapporteren over wettelijk voorgeschreven Audit Quality Indicators (AQI’s) schijnen voor Moore DRV de grootste impact te hebben. Met name de laatstgenoemde maatregel begrijpen wij. Wij geven daar al meerdere jaren invulling aan door via onze website jaarlijks verslag uit te brengen over onze belangrijkste kwaliteitsindicatoren. De uitkomsten geven belangrijke indicaties die gebruikt kunnen worden bij de uitoefening van het toezicht. Wij zijn echter van mening dat deze indicatoren minder geschikt zijn om gebruikt te worden voor het benchmarken van kantoren. De uitkomst van een indicator op zichzelf zegt namelijk niet veel en dient geïnterpreteerd te worden in samenhang met andere informatie. Met belangstelling hebben wij daarom kennisgenomen van het Consultatiedocument Audit Quality Indicators dat medio 2021 is gepubliceerd. In een openbare reactie hebben wij aangegeven dat na kennisneming van het consultatiedocument de hiervoor aangegeven twijfel nog niet geheel is weggenomen. Bij een aantal AQI’s hebben wij toegelicht waar deze twijfel door wordt veroorzaakt. Ook hebben wij suggesties gedaan om de bruikbaarheid van de voorgestelde AQI’s te verhogen. Tot slot hebben wij aandacht gevraagd voor de proportionaliteit van deze maatregel en de lastenverzwaring die deze met zich meebrengt. Verder hebben we een oproep gedaan om de AQI’s af te stemmen op de uitvraag door de Autoriteit Financiële Markten (AFM) in het kader van het toezicht dat de AFM met ingang van 1 januari 2022 zelf gaat uitvoeren op niet OOB-accountantsorganisaties.

Wij wachten de definitieve uitwerking van de verschillende maatregelen af en zullen ons waar mogelijk voorbereiden op de implementatie hiervan. Ongeacht de definitieve uitwerking van de maatregelen zullen wij onverminderd transparant blijven over de uitkomsten van onze kwaliteitsindicatoren omdat, gezien onze publieke taak, alle belanghebbenden recht hebben op deze informatie.

Kwaliteit meten en verbeteren

In het volgende hoofdstuk gaan we in op de uitkomsten van de vastgestelde kwaliteitsindicatoren. Deze geven inzicht in de investeringen in kwaliteit (input), de kwaliteitswaarborgen binnen het proces van uitvoering van de opdrachten (proces) en de uitkomsten (output). Deze kwaliteitsindicatoren zijn alle van toepassing op de controlepraktijk van Moore DRV. Een aantal indicatoren is ook van toepassing op andere servicelijnen. Daar waar dit van toepassing is, wordt dit vermeld.

Samen streven we voortdurend naar het hoogst haalbare kennis- en kwaliteitsniveau voor ondernemers in de echte economie. Een omvangrijk stelsel van kwaliteitsbeheersing zorgt ervoor dat we onze kwaliteitsdoelstellingen behalen. Bovendien vervullen we een belangrijke rol in het maatschappelijk verkeer. Daarom doen we uitgebreid verslag van het stelsel van kwaliteitsbeheersing. Omdat we hebben gekozen voor één kwaliteitsstelsel voor heel Moore DRV, rapporteren we in dit verslag over de kwaliteitsindicatoren van alle servicelijnen en de ondernemingen die aan Moore DRV zijn gelieerd.

Stelsel van

kwaliteitsbeheersing

Kwaliteitsbeleid

en stelsel van

kwaliteitsbeheersing

Kwaliteitsambitie en

kwaliteits-

doelstellingen

Onze kwaliteitsambitie en de kwaliteitsdoelstellingen zijn opgenomen in het kwaliteitsbeleid.

Het stelsel van kwaliteitsbeheersing bevat het geheel van maatregelen en procedures gericht op het realiseren van de doelstellingen uit het kwaliteitsbeleid. Het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing zijn beschreven in het Kwaliteitshandboek Moore DRV.

Omdat wij kiezen voor één stelsel van kwaliteitsbeheersing zijn de uitgangspunten uit het Kwaliteitshandboek van toepassing op alle servicelijnen en gespecialiseerde diensten. Passend bij de aard van de dienstverlening gelden aanvullend specifieke procedures en richtlijnen. Die zijn opgenomen in separate handboeken en/of leidraden.

Onze kwaliteitsambitie blijkt uit onze merkbelofte: Wij zijn Moore DRV. Stilletjes één van de beste kantoren van Nederland’. Deze kwaliteitsambitie hebben wij vertaald naar een aantal kwaliteitsdoelstellingen, namelijk:

- we voldoen aan wet- en regelgeving;

- we geven op een integere wijze invulling aan onze poortwachtersfunctie door stringente procedures voor cliënt- en opdrachtaanvaarding en alertheid op signalen van fraude en niet-naleving van wet- en regelgeving;

- we wegen tegengestelde belangen bij de opdrachten zorgvuldig af;

- we leveren toegevoegde waarde aan opdrachtgevers en maatschappij.

Het leveren van kwaliteit is de kern van ons bestaan. Aan kwaliteit doen we geen concessie.

Binnen ons stelsel van kwaliteitsbeheersing kennen we diverse functies en rollen. Van de belangrijkste functies geven we kort weer wat de taken en verantwoordelijkheden zijn.

Functies binnen stelsel van kwaliteitsbeheersing

De Raad van Bestuur bestaat uit vier leden: drie accountants en een fiscalist. Michael Bick en Jan Gijsel vervullen beiden de rol van Beleidsbepaler. De Beleidsbepalers zijn geheel zelfstandig en met uitsluiting van de overige maatschapsleden bevoegd besluiten te nemen ten aanzien van de accountantsorganisatie. De Beleidsbepalers van de accountantsorganisatie zijn automatisch tevens Kwaliteitsbepaler van het NVKS-accountantskantoor. Daarmee zijn zij dus (mede)verantwoordelijk voor de kwaliteit van de gehele accountantspraktijk. Marco Utermark vervult samen met hen de rol van Kwaliteitsbepaler.

Met onderstaand overzicht geven we inzicht in de geschreven uren van de leden van de Raad van Bestuur. Uit de analyse komt naar voren dat zij voldoende tijd hebben kunnen vrijmaken om zich te richten op hun bestuurstaken.

Onder de beleidsbepalende organen verstaan we de Raad van Bestuur, de Beleidsbepalers en de Kwaliteitsbepalers. De beleidsbepalende organen zijn belast met de dagelijkse leiding. Zij zijn eindverantwoordelijk voor het formuleren van de kwaliteitsambitie en het kwaliteitsbeleid en het opzetten en onderhouden van het stelsel van kwaliteitsbeheersing.

Beleidsbepalende

organen

De maatschap is het hoogste orgaan binnen de organisatie. Zij bepaalt en beslist over de koers van de organisatie. De maatschap bespreekt aan de hand van het kwaliteitsverslag driemaal per jaar of het geformuleerde kwaliteitsbeleid heeft geleid tot de juiste bedrijfscultuur: een cultuur waarin het kwaliteitsbeleid en de daaruit voortvloeiende handboeken en leidraden centraal staan in het dagelijks handelen.

Maatschap

Moore DRV beschikt over een Bureau Vaktechniek Accountancy (BVT) en een Bureau Vaktechniek Fiscaal (BVTF). Beide hebben een belangrijke functie in het vergroten van de vaktechnische kennis van onze medewerkers. Zij zijn verantwoordelijk voor het vertalen van wet- en regelgeving in vaktechnisch beleid, alerts en trainingen. Ook ondersteunen zij bij het uitvoeren van interne toetsingen en helpen zij collega’s bij hun vaktechnische afwegingen (consultaties).

Bureau Vaktechniek

Compliance houdt onafhankelijk toezicht op de naleving van interne en externe regelgeving. Ook bewaakt zij de betrouwbaarheid en integriteit van onze organisatie. Zij rapporteert driemaal per jaar aan de beleidsbepalende organen en aan de maatschap, hoofdzakelijk via het eerdergenoemde kwaliteitsverslag.

Compliance

De Kwaliteitsmanager is operationeel verantwoordelijk voor het opzetten, implementeren en bewaken van het stelsel van kwaliteitsbeheersing. In het kwaliteitsverslag rapporteert hij driemaal per jaar aan de beleidsbepalende organen over de vastgestelde kwaliteitsindicatoren. Ook doet hij voorstellen voor verbeteringen in het stelsel van kwaliteitsbeheersing. Verder ondersteunt de Kwaliteitsmanager de beleidsbepalende organen door het voorbereiden van besluiten. De Kwaliteitsmanager vervult daarnaast de rol van onafhankelijkheidsfunctionaris.

Kwaliteitsmanager

Opzet stelsel

kwaliteitsbeheersing

Het stelsel van kwaliteitsbeheersing bestaat uit een scala aan procedures en maatregelen die zijn beschreven in ons Kwaliteitshandboek en aanvullende leidraden. Dit handboek is opgesteld in overeenstemming met wet- en regelgeving en gebaseerd op de eisen die zijn gesteld door beroepsorganisaties. Ons Kwaliteitshandboek, samen met ons integriteitsbeleid, geeft invulling aan de wijze waarop wij omgaan met de fundamentele beginselen als: vertrouwelijkheid, integriteit, objectiviteit, professionaliteit, vakbekwaamheid en zorgvuldigheid. Ook aspecten als onafhankelijkheid en cliëntacceptatie en -voortzetting zijn hierin opgenomen.

Wij beschikken over diverse kwaliteitswaarborgen die we inzetten voorafgaand, gedurende en na het proces van dienstverlening. De uitkomsten van deze kwaliteitswaarborgen meten we op basis van vastgestelde kwaliteitsindicatoren. In het verslagjaar is hierover driemaal gerapporteerd aan de beleidsbepalende organen. Deze rapportages zijn opgesteld door de Kwaliteitsmanager en door Compliance voorzien van een opinie. Als hiervoor aanleiding was, heeft bijsturing plaatsgevonden eventueel na het uitvoeren van een oorzakenanalyse. Op deze wijze is invulling gegeven aan de zogenaamde Plan-Do-Check-Act cyclus (PDCA).

In de hoofdstukken hierna doen wij verslag van de uitkomst van deze kwaliteitsindicatoren over het jaar 2021.

Door middel van alerts en nieuwsberichten zijn alle medewerkers vooraf op de hoogte gebracht van deze impactvolle wijzigingen en over de wijze waarop hieraan invulling wordt gegeven in onze interne procedures. Bij de jaarlijkse update van ons Kwaliteitshandboek zijn deze wijzigingen hierin opgenomen.

Impactvolle wijzigingen in ons stelsel van kwaliteitsbeheersing in 2021 hadden betrekking op:

- wijzigingen in de cliënt- en opdrachtaanvaarding en continuering als gevolg van de ingebruikname van de Dapas Compliance Manager;

- een wijziging in het PE-model voor openbaar accountants;

- het opstellen van een Handboek Samenstellen en doorvoeren van vereenvoudigingen in het FDS-samenstelsjabloon;

- het opstellen van afzonderlijk beleid voor het uitvoeren van oorzakenanalyses;

- het benoemen van criteria bij het overwegen van het wel of niet voortzetten van de cliëntrelatie bij

- integriteitsproblemen.

Wijzigingen in stelsel van kwaliteitsbeheersing

Er is geen actief beleid op het monitoren van beleggingen van vennoten in privé. Wel zijn er in ons Kwaliteitshandboek restricties opgelegd gebaseerd op de Verordening inzake Onafhankelijkheid (ViO), waaronder een verbod op het houden van een financieel belang in cliënten. Dit wordt jaarlijks door de Kwaliteitsmanager gemonitord door middel van de persoonlijke integriteits- en onafhankelijkheidsverklaring.

De huidige systematiek dat alle vennoten op dezelfde wijze worden beloond (‘gelijke monniken gelijke kappen’) heeft een positieve invloed op ons kwaliteitsbewustzijn. Daarin nemen de cultuur en een juiste mindset op kwaliteit belangrijkere plaatsen in dan financiële motieven. Na een grondige analyse heeft de Maatschap dan ook besloten om de maatregelen van afschaffing van het goodwillmodel en invoeren van een claw-backregeling niet door te voeren.

Vrijwel alle 53 maatregelen zijn door Moore DRV ingevoerd, waarbij bij enkele maatregelen andere keuzes zijn gemaakt dan de NBA heeft gevraagd. Maatregelen die niet exact zijn ingevuld conform de wens van de NBA hebben betrekking op het:

- geleidelijk afschaffen van het goodwillmodel;

- invoeren van een claw-backregeling;

- geven van inzicht in beleggingen van vennoten in privé.

Voortgang 53 maatregelen

Commissie Toekomst

Accountancysector

(CTA)

Wij wachten de definitieve uitwerking van de verschillende maatregelen af en zullen ons waar mogelijk voorbereiden op de implementatie hiervan. Ongeacht de definitieve uitwerking van de maatregelen zullen wij onverminderd transparant blijven over de uitkomsten van onze kwaliteitsindicatoren omdat, gezien onze publieke taak, alle belanghebbenden recht hebben op deze informatie.

De voorgenomen maatregelen die verplichten tot het instellen van een Raad van Commissarissen en het rapporteren over wettelijk voorgeschreven Audit Quality Indicators (AQI’s) schijnen voor Moore DRV de grootste impact te hebben. Met name de laatstgenoemde maatregel begrijpen wij. Wij geven daar al meerdere jaren invulling aan door via onze website jaarlijks verslag uit te brengen over onze belangrijkste kwaliteitsindicatoren. De uitkomsten geven belangrijke indicaties die gebruikt kunnen worden bij de uitoefening van het toezicht. Wij zijn echter van mening dat deze indicatoren minder geschikt zijn om gebruikt te worden voor het benchmarken van kantoren. De uitkomst van een indicator op zichzelf zegt namelijk niet veel en dient geïnterpreteerd te worden in samenhang met andere informatie. Met belangstelling hebben wij daarom kennisgenomen van het Consultatiedocument Audit Quality Indicators dat medio 2021 is gepubliceerd. In een openbare reactie hebben wij aangegeven dat na kennisneming van het consultatiedocument de hiervoor aangegeven twijfel nog niet geheel is weggenomen. Bij een aantal AQI’s hebben wij toegelicht waar deze twijfel door wordt veroorzaakt. Ook hebben wij suggesties gedaan om de bruikbaarheid van de voorgestelde AQI’s te verhogen. Tot slot hebben wij aandacht gevraagd voor de proportionaliteit van deze maatregel en de lastenverzwaring die deze met zich meebrengt. Verder hebben we een oproep gedaan om de AQI’s af te stemmen op de uitvraag door de Autoriteit Financiële Markten (AFM) in het kader van het toezicht dat de AFM met ingang van 1 januari 2022 zelf gaat uitvoeren op niet OOB-accountantsorganisaties.

In 2020 heeft de Commissie Toekomst Accountancysector (CTA) haar eindrapport gepubliceerd. De minister van Financiën heeft in een kabinetsreactie aangegeven het overgrote deel van de adviezen van de CTA over te nemen. Met ingang van 1 mei 2020 zijn twee kwartiermakers door de minister aangesteld met de taakopdracht een aantal specifieke maatregelen, zoals vermeld in de kabinetsreactie, uit te voeren. En om meer in zijn algemeenheid de samenhang en voortgang van alle maatregelen te monitoren, te bewaken en de minister daarover te informeren.

Kwaliteit meten en

verbeteren

In het volgende hoofdstuk gaan we in op de uitkomsten van de vastgestelde kwaliteitsindicatoren. Deze geven inzicht in de investeringen in kwaliteit (input), de kwaliteitswaarborgen binnen het proces van uitvoering van de opdrachten (proces) en de uitkomsten (output). Deze kwaliteitsindicatoren zijn alle van toepassing op de controlepraktijk van Moore DRV. Een aantal indicatoren is ook van toepassing op andere servicelijnen. Daar waar dit van toepassing is, wordt dit vermeld.